📘 목차

요약

세계 무역 체제를 개혁하고 미국 산업을 세계 다른 지역과 보다 공정한 입장에 놓으려는 열망은 수십 년간 트럼프 대통령의 일관된 주제였습니다. 우리는 국제 무역 및 금융 시스템에서 세대를 넘어서는 변화의 문턱에 서 있을지도 모릅니다.

경제 불균형의 뿌리는 지속적인 달러 고평가에 있으며, 이는 국제 무역의 균형을 방해합니다. 이러한 달러 고평가는 준비자산에 대한 비탄력적 수요에 의해 야기됩니다. 글로벌 GDP가 성장함에 따라, 미국이 준비자산 제공과 방위 우산을 재정 지원하는 부담은 점점 가중되고 있으며, 제조업 및 교역 부문이 그 비용의 대부분을 감당하고 있습니다.

본 에세이에서는 이러한 시스템을 재구성하기 위해 사용 가능한 도구들, 그 도구들의 트레이드오프(상충 관계), 그리고 부작용을 최소화하기 위한 정책 옵션들을 나열하고자 합니다. 이는 특정 정책을 옹호하려는 것이 아니라, 무역 또는 금융 정책의 중대한 변화가 발생할 경우 금융시장에 미칠 결과를 이해하려는 시도입니다.

관세는 재정을 확보하는 수단이며, 통화 조정으로 상쇄될 경우 인플레이션 등의 부정적 부작용이 최소화됩니다. 이는 2018~2019년에 경험한 바와 일치합니다. 통화 상쇄는 무역 흐름 조정을 방해할 수 있지만, 결국 관세는 관세 부과 대상국이 부담하게 되어 그 나라의 실질 구매력과 부가 감소합니다. 그리고 거둬들인 관세 수입은 준비자산 제공에 대한 부담 분담 개선에 쓰입니다. 관세는 국가 안보 문제와 깊이 연관된 방식으로 시행될 가능성이 높으며, 저는 가능한 여러 시행 방안을 논의합니다. 또한 미국 조세 체계 전반을 감안한 최적 관세율에 대해서도 다룹니다.

다른 나라 통화의 저평가를 바로잡는 것을 목표로 하는 통화 정책은 완전히 다른 종류의 트레이드오프와 잠재적 영향을 수반합니다. 역사적으로 미국은 통화 가치 조정을 위해 다자간 접근법을 추구해 왔습니다. 많은 분석가들은 일방적으로 통화 가치 왜곡을 해결할 수 있는 수단은 없다고 믿지만, 이는 사실이 아닙니다. 저는 다자간 및 일방적 통화 조정 전략을 모두 위한 몇 가지 잠재적 방안을 설명하고, 의도치 않은 부작용을 완화할 방법도 함께 제시합니다.

마지막으로, 이러한 정책 도구들이 초래할 다양한 금융시장 결과와 가능할지 모르는 정책 시행 순서를 논의합니다.

스티븐 미란, 전 허드슨베이 선임 전략가

스티븐 미란은 허드슨베이 캐피털에서 선임 전략가를 역임했습니다. 현재 경제자문위원회 의장으로 재직 중입니다. 이전에 미란 박사는 미국 재무부에서 경제정책 고문으로 근무하며 팬데믹 경기침체 시기의 재정정책을 지원했습니다. 재무부 근무 이전에는 10년간 투자 전문가로 일했습니다. 또한 맨해튼연구소 경제학 펠로우이기도 합니다. 하버드대학교에서 경제학 박사 학위를, 보스턴대학교에서 학사 학위를 취득했습니다.

제 1장: 서론 (Introduction)

미국인들이 국제 무역 및 금융 시스템이 자국에 얼마나 잘 봉사하고 있는지에 대한 견해는 지난 10년 동안 상당히 악화되었습니다. 경제학자는 아닐지라도 유권자들 사이에서는, 국제 무역 시스템을 떠받치던 합의가 흔들리고 있으며, 양대 정당 모두 미국의 지위를 강화하려는 정책을 취해 왔습니다.

트럼프 대통령이 강한 민주적 지지로 재선에 성공하면서, 트럼프 행정부가 국제 무역 및 금융 시스템의 전면적인 개편을 단행할 것으로 기대하는 것이 합리적입니다. 이 에세이는 그러한 개편에 사용될 수 있는 일부 도구들을 검토합니다. 월스트리트와 학계 담론과 달리, 무역 조건, 통화 가치, 국제 경제 관계의 구조에 영향을 줄 수 있는 강력한 도구들이 행정부의 손에 있습니다.

선거 운동 기간 동안 트럼프 대통령은 중국에 60%, 그 외 국가에 10% 이상의 관세 인상을 제안했고, 국가 안보와 국제 무역을 긴밀히 결부시켰습니다. 많은 이들은 관세가 높은 인플레이션을 야기하고 경제 및 시장 변동성을 크게 초래한다고 주장하지만, 꼭 그런 것은 아닙니다. 실제로 2018~2019년 관세의 경우 실효 관세율의 상당한 인상이 있었음에도 거시경제적으로 뚜렷한 영향을 발견하기 어려웠습니다. 달러 가치는 실효 관세율 상승폭만큼 거의 상승하여 거시경제적 영향을 상당 부분 상쇄하는 대신 상당한 재정 수입이 발생했습니다. 중국 소비자의 구매력은 자국 통화 약세로 감소하여, 결국 관세 수입을 중국이 부담한 셈이 되었습니다. 최근의 대규모 관세 인상 경험은 향후 무역 분쟁 분석에 참고가 되어야 합니다.

트럼프 대통령은 또한 달러 정책에 대한 대대적인 변화 가능성을 언급했습니다. 강력한 달러 정책에서 벗어나 대규모 관세를 도입하는 것은 수십 년 만에 가장 광범위한 파장을 지닐 수 있는 정책 변화이며, 이는 글로벌 무역 및 금융 시스템을 근본적으로 재편할 수 있습니다.

이러한 정책들이 중대한 부정적 결과 없이 구현될 수 있는 경로가 존재하지만, 그 길은 좁습니다. 이를 위해 관세에 대한 통화 가치의 상쇄와, 달러 가치에 대해서는 동맹국 또는 연준과의 점진적 공조가 필요할 것입니다. 원치 않는 경제 및 시장 변동성의 잠재성이 크지만, 행정부가 이를 최소화하기 위해 취할 수 있는 조치들이 있습니다.

무역의 관점에서 볼 때, 달러는 지속적으로 과대평가되어 있습니다. 그 주된 이유 중 하나는 달러 자산이 세계의 준비통화 역할을 하기 때문입니다. 이러한 고평가는 미국 제조업 부문에 큰 부담을 지웠으며, 한편으로 경제의 금융 부문 등 부유층이 혜택을 누려왔습니다. 그럼에도 불구하고 트럼프 대통령은 달러의 준비통화 지위를 칭찬하며, 달러를 준비통화로 사용하지 않는 국가들을 처벌하겠다고 위협했습니다. 저는 이러한 모순이, 무역 및 안보 파트너들 간 부담 분담을 늘리기 위한 일련의 정책들로 해소될 것으로 예상합니다. 즉, 달러의 세계 준비통화 사용을 종식시키기보다는, 미국이 준비자산 공급으로 인해 타국에 제공한 이익의 일부를 다시 회수하는 방법을 모색할 수 있다는 것입니다. 타국 수요를 미국으로 재배분하거나, 미 재무부로의 수입 증가 또는 이 둘의 조합을 통해, 성장하는 세계 경제에 필요한 준비자산 공급으로 인한 미국의 증가하는 부담을 완화할 수 있습니다. 트럼프 행정부는 무역 정책과 안보 정책을 점점 더 밀접하게 연계하고, 준비자산 제공과 안보 우산을 하나로 묶어 이에 대한 부담 분담을 추구할 가능성이 높습니다.

이 에세이의 나머지 부분은 다음과 같이 구성됩니다. 먼저, 우리 경제 불균형의 근본 원인이 되는 경제적 요인들을 검토합니다. 둘째, 관세를 통한 이러한 문제 해결 방안을 탐구합니다. 셋째, 통화를 통한 접근법(다자간 및 일방적)을 검토합니다. 마지막으로, 시장에 미칠 영향을 논의합니다.

이 에세이는 정책을 옹호하는 것이 아닙니다. 저는 현재 시스템에 대한 국수주의자들의 비판에 담긴 무역 불균형의 경제적 불균형을 진단하고, 이를 해결하는 데 사용될 수 있는 도구들의 목록을 설명하며, 이러한 도구들의 상대적 장단점과 잠재적 결과를 분석하고자 합니다.

제 분석은 전적으로 저의 개인 견해이며, 트럼프 대통령 팀이나 허드슨베이 캐피털의 입장을 대변하지 않습니다. 이 분석의 목표는 실행될 수 있는 다양한 정책의 범위를 이해함으로써, 우리 팀과 고객들이 경제 및 금융 시장에 미칠 영향을 평가할 수 있도록 하는 데 있습니다.

제2장: 이론적 배경 (Theoretical Underpinnings)

2-1. 경제적 불만의 근원은 달러에 있다 (The Roots of Economic Discontent Lie in Dollar)

2-1.1 트리핀 세계 (The Triffin World)

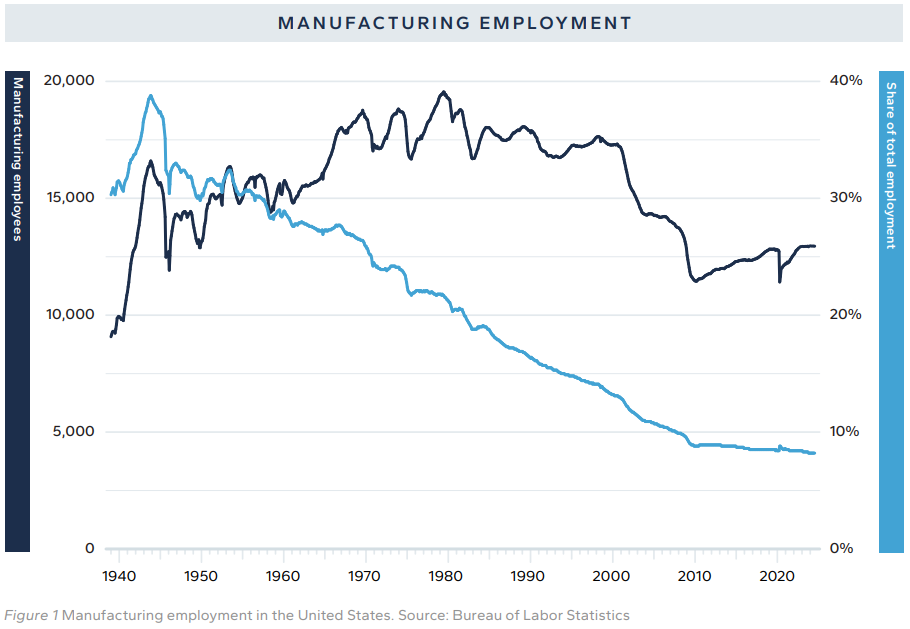

현재 경제 질서에 대한 깊은 불만은 달러의 지속적인 고평가와 비대칭적 무역 환경에 그 뿌리를 두고 있습니다. 달러의 고평가는 미국의 수출 경쟁력을 떨어뜨리고 수입품을 저렴하게 만들어, 미국의 제조업에 큰 장애로 작용합니다. 제조업 일자리가 감소하고 공장들이 문을 닫으면서 지역 경제는 위축됩니다. 많은 노동자 가정이 생계를 유지하지 못하고 정부의 보조금이나 마약에 의존하거나 더 부유한 지역으로 이동하게 됩니다. 정부의 지원 부족으로 기반 시설은 낙후되고 주택과 공장은 버려지면서, 지역 사회는 황폐화됩니다.

오터(Autor), 도른(Dorn), 핸슨(Hanson)의 2016년 연구에 따르면, 2000년에서 2011년 사이 중국과의 교역 증가로 인한 “중국 쇼크(China shock)“로 인해 미국의 제조업 일자리 약 60만에서 100만 개가 사라졌습니다. 보다 넓은 범위를 포함하면 이 기간 무역으로 인해 손실된 일자리는 약 200만 개에 가깝습니다. 10년간 200만 개의 일자리 손실은 연간 20만 개에 불과하여, 기술 발전, 기업과 산업의 부침, 경제 사이클로 인해 매년 자연스럽게 발생하는 일자리 변화(churn)의 일부에 불과하다는 견해도 있습니다.

그러나 이러한 논리에는 두 가지 심각한 문제가 있습니다. 첫째, 무역으로 인한 일자리 손실에 대한 추정치는 시간이 지남에 따라 새로운 연구가 발표될수록 증가하고 있습니다(예: Autor, Dorn, Hanson 2021). 즉, “중국 쇼크”의 실제 충격이 초기의 예상보다 훨씬 컸던 것입니다. 실제로 제조업 외에도 지역 제조업 경제에 의존하던 비제조업 일자리 역시 많이 사라졌습니다. 둘째, 일자리 손실은 대체 고용이 쉽게 가능한 대도시가 아닌 특정 주와 마을에 집중되었습니다. 이들 지역 사회에 있어 일자리 손실의 충격은 심각했습니다.

문제는 냉전 이후 “역사의 종언”이 끝나고 국가 안보 위협이 다시 증가하면서 더욱 악화되었습니다. 주요 지정학적 경쟁자가 없던 시기 미국 지도자들은 산업 생산 능력의 쇠퇴를 대수롭지 않게 여겼습니다. 하지만 현재 중국과 러시아가 무역뿐만 아니라 안보 위협으로 등장하면서, 다시 강력하고 다양화된 제조업 부문을 보유하는 것이 필수적인 과제가 되었습니다. 만약 무기나 방위 시스템을 생산할 수 있는 공급망이 없다면, 국가 안보는 존재할 수 없습니다. 트럼프 대통령은 다음과 같이 주장하였습니다. “철강이 없으면 국가도 없다.”1

많은 경제학자들은 분석 과정에서 이러한 외부 효과(externalities)를 고려하지 않고 무역 파트너나 동맹국의 공급망에 의존하는 것을 긍정적으로 바라보지만, 트럼프 진영은 이러한 신뢰를 공유하지 않습니다. 많은 미국의 동맹국과 파트너들이 미국보다 중국과 더 큰 무역 및 투자 관계를 유지하고 있는데, 최악의 상황에서 이들 국가를 믿을 수 있는지 의문을 제기합니다.

이 문제는 중국의 공격적인 첩보 활동으로 인해 더욱 복잡해집니다. 월스트리트저널(Wall Street Journal)의 보도에 따르면,2 최근 9월 한 달 동안 FBI는 “중국의 국가 연계 기업이 미국, 영국, 프랑스, 루마니아 등지에서 카메라와 라우터를 포함한 인터넷 연결 장치 26만 대를 해킹했다”고 밝혔으며, 미국 의회 조사에 따르면 “미국 항구에서 사용하는 중국산 크레인이 베이징이 원격으로 통제할 수 있는 기술을 내장하고 있었다”고 합니다. 중국으로부터 수입되는 민감한 품목에 대한 보안, 첩보 및 파괴 행위 위협은 계속해서 증가하고 있습니다.

이러한 맥락에서 달러의 지속적 고평가는 무역 불균형을 초래하는 핵심 메커니즘으로, 무역 적자가 확대됨에도 불구하고 해외로부터의 수입 가격을 낮게 유지하는 원인이 됩니다. 그렇다면 세계에서 가장 거래량이 많은 환율 시장에서 왜 환율이 균형을 이루지 못하는 것일까요?

그 이유는 환율에 대한 최소 두 가지의 균형 개념이 존재하기 때문입니다. 하나는 국제 무역 모델에 뿌리를 둔 균형이며, 이 모델에서는 장기적으로 국제 무역 균형을 맞추기 위해 환율이 조정됩니다. 한 국가가 지속적으로 무역 흑자를 유지하면, 상품 판매를 통해 외국 통화를 받게 되고, 이를 다시 자국 통화로 바꾸면서 자국 통화 가치를 높이게 됩니다. 이런 과정이 지속되면 자국 통화의 가치가 충분히 높아져 수출은 감소하고 수입은 증가하여 무역이 균형을 이루게 됩니다.

국제 무역 이론에 기반한 첫 번째 환율 균형 개념과 달리, 두 번째 개념은 자본 시장의 움직임과 관련된 금융 균형(financial equilibrium) 개념입니다. 이 개념에 따르면, 투자자들은 서로 다른 통화로 표시된 자산 간의 기대 수익률을 비교하여 어느 자산을 보유할지 결정합니다. 이러한 비교는 사전적으로 조정된 위험을 감안하여 이루어집니다.

그러나 이 두 번째 유형의 균형 개념은 어느 국가의 통화가 국제 기축통화(예: 미국 달러)로 사용될 경우 훨씬 더 복잡해집니다. 미국처럼 기축통화를 제공하는 국가의 경우, 세계적으로 미 달러(USD)와 미국 국채(UST)에 대한 수요는 단순히 무역 균형이나 수익률 최적화와는 무관하게 형성되는 경향이 있습니다. 이러한 기축통화 기능은 국제 무역을 원활하게 하고, 국가의 외환보유액이나 주권 투자기금 등과 같은 정책적 이유로 대규모 자금이 보유될 수 있도록 돕습니다. 이는 수익률 극대화보다는 정책적 목적에 기반합니다.

이러한 기축통화에 대한 수요는 대부분 비탄력적(inelastic)입니다. 즉, 경제나 투자 여건이 변하더라도 기축통화에 대한 수요는 쉽게 줄어들지 않습니다. 예를 들어, 미크로네시아와 폴리네시아 간의 무역을 담보하기 위해 매입되는 미국 국채는 미국의 무역수지, 고용지표, 혹은 미국과 독일 국채 간 수익률 차이와는 무관하게 거래됩니다.

이러한 현상은 벨기에 경제학자 로버트 트리핀(Robert Triffin)의 이름을 딴 개념인 “트리핀 세계(Triffin world)”를 잘 보여줍니다. 트리핀 세계에서는 기축통화 자산이 전 세계의 통화 공급량(money supply)의 일종으로 간주되며, 그에 대한 수요는 개별 국가의 무역수지나 수익률이 아닌, 전 세계의 무역 규모와 저축 수준에 의해 결정됩니다.

기축통화를 제공하는 국가가 전 세계 경제에서 차지하는 비중이 클 경우, 이러한 기축통화의 지위로 인해 해당 국가에 발생하는 외부 비용(externalities)은 크지 않습니다. 즉, 트리핀 균형(Triffin equilibrium)과 무역 균형(trade equilibrium) 간의 간극이 작습니다.

하지만 세계 경제가 성장하고 기축통화 제공국의 상대적 비중이 작아지면, 이 간극은 점차 확대되고 긴장이 고조됩니다. 예를 들어, 세계 경제 성장률이 미국의 성장률보다 장기적으로 높은 경우, 두 균형 간의 괴리는 더욱 커지고, 기축통화에 대한 수요는 달러 고평가로 이어지며 실물경제에 심각한 영향을 미칩니다.

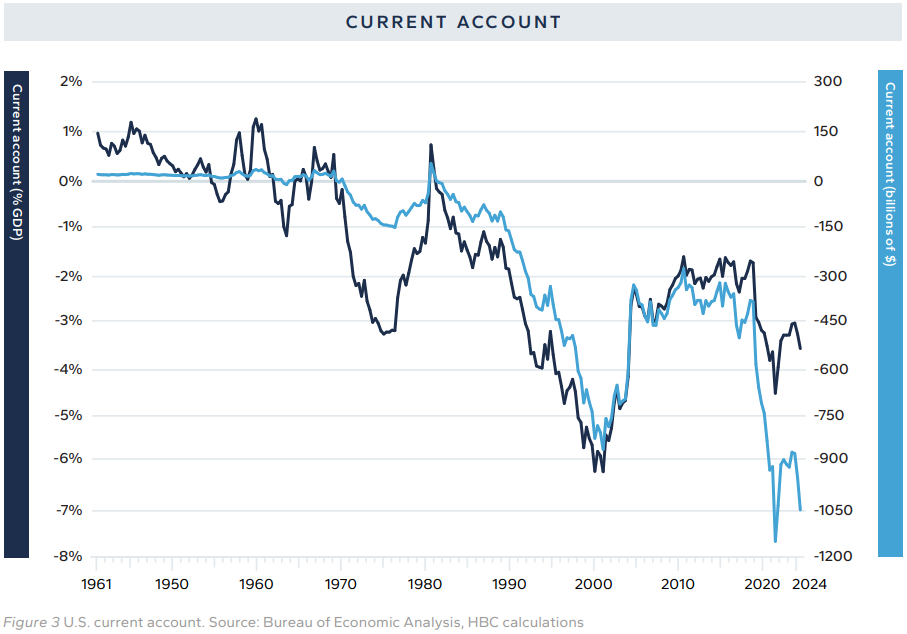

이러한 맥락에서 트리핀 세계에서는 기축통화 제공국이 지속적인 경상수지 적자(current account deficit)를 유지할 수밖에 없습니다. 이는 미국 국채가 전 세계적으로 수출되는 상품처럼 작용하기 때문입니다. 미국은 이러한 국채 수출을 통해 외국 통화를 획득하고, 이 외화를 대부분 수입품 구매에 사용하게 됩니다. 즉, 미국은 수입을 너무 많이 하기 때문에 적자를 내는 것이 아니라, 기축통화를 제공하기 위해 국채를 수출해야 하므로 수입이 많아지는 구조인 것입니다.

이러한 시각은 미국(Feldstein과 Volcker, 2013)과 중국(Zhou, 2009)의 고위 정책 입안자들 사이에서도 언급된 바 있습니다.3

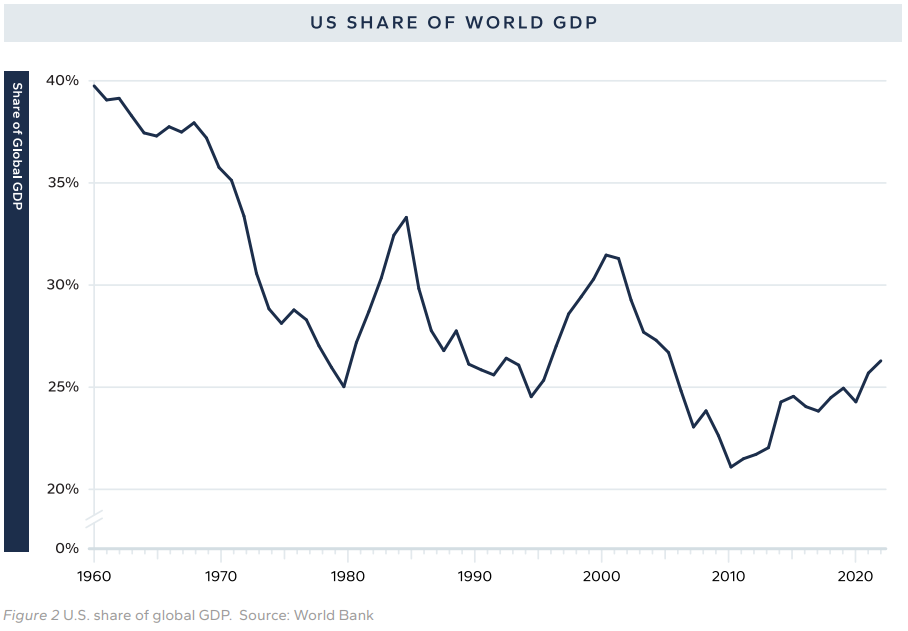

미국의 경제 규모가 전 세계 GDP에서 차지하는 비중이 줄어들수록, 글로벌 무역과 저축 수요를 충족시키기 위해 미국이 감당해야 하는 경상수지 또는 재정 적자의 규모도 점점 더 커지게 됩니다. 따라서 세계 경제가 성장할수록, 미국의 수출 산업에는 더 큰 부담이 가해지며, 이로 인해 경제의 해당 부문이 입는 타격은 더욱 심각해집니다.

이론적으로, 이러한 흐름은 트리핀의 “임계점(tipping point)”에 도달하게 되며, 이 시점에서 경상수지 적자나 재정 적자가 너무 커져 기축통화 자산(예: 미국 국채)에 대한 신용 리스크(credit risk)를 유발할 수 있습니다. 이 경우, 기축통화국은 그 지위를 상실할 수 있으며, 이는 세계 금융 시스템 전반에 심각한 불안정성을 초래합니다. 이러한 현상은 일반적으로 트리핀의 딜레마(Triffin dilemma)라고 불립니다.

즉, 기축통화국의 딜레마는 다음과 같은 역설을 포함합니다: 기축통화의 지위는 해당 국가로 하여금 지속적인 이중 적자(twin deficits)—즉, 경상수지 적자와 재정 적자—를 야기하게 하며, 이로 인해 시간이 지남에 따라 공공부채와 대외부채가 누적되고, 결국 이러한 과도한 부채가 그 통화의 안전성과 기축통화로서의 위상을 약화시키는 결과를 초래하게 됩니다.

미국은 1960년대 전체 세계 GDP의 약 40%를 차지하였으나, 2012년에는 이 비율이 21%까지 감소하였고, 최근에는 26% 수준으로 소폭 회복하였습니다. 그러나 이는 여전히 위에서 언급한 “트리핀 임계점”에 도달하기에는 거리가 있는 수준입니다. 그 이유는 달러나 미국 국채(UST)를 대체할 수 있는 실질적인 대안이 존재하지 않기 때문입니다.

기축통화는 반드시 다른 통화로 쉽게 교환 가능해야 하며, 가치 저장 수단(store of value)**으로서 안정적이고 신뢰할 수 있는 법치 체계(rule of law)**에 기반해야 합니다. 예를 들어, 중국은 기축통화국이 되기를 희망하지만, 위의 두 가지 기준 모두를 충족하지 못합니다. 유럽은 가능성이 있어 보이지만, 유럽의 채권 시장은 미국 국채 시장에 비해 단편화되어 있으며, EU 전체의 GDP 비중도 미국보다 더 큰 폭으로 하락하였습니다.

주목할 점은, 미국의 세계 GDP 비중이 2008년 글로벌 금융위기(GFC) 당시 저점을 기록한 후, 그 이후 제조업 고용률의 패턴과 함께 안정되거나 개선되었다는 점입니다. 이로부터 추론할 수 있는 해석은 다음과 같습니다. 미국이 세계 GDP에서 차지하는 비율은 무역 균형에서 발생하는 트리핀 왜곡의 규모를 좌우하며, 이 왜곡은 다시 무역 가능한 산업 부문(tradeable sector)의 상태에 직접적인 영향을 미칩니다.

이러한 통화 시스템의 구조적 문제는, 오늘날 국제 무역 시스템을 정의하는 관세 체계(tariff regime)와도 깊은 연관이 있습니다. 현재의 관세 체계는 대체로 과거의 경제 질서에 맞추어 고정되어 있는 구조입니다. 세계무역기구(WTO)에 따르면, 미국의 수입품에 대한 실효관세율(effective tariff rate)은 전 세계에서 가장 낮은 수준인 약 3%입니다. 반면, 유럽연합은 약 5%, 중국은 10%의 실효관세율을 적용하고 있습니다.4

이러한 수치는 전체 수입품을 대상으로 산출한 평균값이며, 양자 간 관세율(bilateral tariff rate)의 차이를 제대로 반영하지 못합니다. 예를 들어, 미국은 EU에서 수입하는 자동차에 대해 2.5%의 관세만을 부과하는 반면, 유럽은 미국산 자동차에 10%의 관세를 부과합니다.5 많은 개발도상국들은 이보다 훨씬 높은 관세율을 적용하며, 방글라데시는 세계에서 가장 높은 실효관세율인 155%를 기록하고 있습니다.

이러한 관세 체계는 대부분 2차 세계대전 이후 세계 재건을 지원하거나, 냉전 시기 동맹 구축을 위해 미국이 자국 시장을 후하게 개방했던 시대의 유산입니다. 게다가, 일부 국가들은 물리적 관세 이외에 실질적인 비관세 장벽(non-tariff barriers), 지식재산권 침해, 그 외 불공정한 무역 관행을 활용하여 무역의 불균형을 심화시키고 있습니다.

이론적으로, 변동환율(floating exchange rate)이 존재할 경우, 이러한 관세율 차이는 환율 조정을 통해 상쇄될 수 있어 무역에 영향을 미치지 않는다고 할 수도 있습니다. 그러나 현실에서는 관세가 정부 수입에 매우 중대한 영향을 미치며, 국제 무역 시스템에서의 부담 분담(burden sharing) 측면에서도 매우 중요한 의미를 갖습니다. 이에 대한 상세한 논의는 이후에 이어집니다.

2-1.2 경제적 영향 (Enonomic Consequences)

우리가 아직 트리핀 딜레마의 전환점(tipping point)을 구성하는 경제 위기로부터는 상당히 거리가 있을 가능성이 높지만, 우리는 그럼에도 불구하고 트리핀 세계(Triffin world)의 결과와 마주해야 합니다. 기축통화국(reserve nation)의 지위는 세 가지 주요 결과를 수반합니다: 약간 낮은 차입 비용, 높은 통화 가치, 그리고 금융 시스템을 통한 안보 목표 추구 능력입니다.

1) 저렴한 차입 비용 (Cheaper Borrowing)

미국 국채(UST)에 대한 지속적인 기축통화 수요(reserve-driven demand)가 존재하기 때문에, 미국은 이론적으로 다른 조건이 같을 경우보다 낮은 수익률로 자금을 차입할 수 있습니다. 그러나 우리가 수십 년간 유일한 기축통화국으로 존재해왔기 때문에, 경제학자들이 이에 대한 실증적 데이터를 확보하기는 어렵습니다. 일부 분석(예: 맥킨지, 2009)은 차입 비용 절감 효과가 50~60 베이시스포인트(bp)에 이를 수 있다고 추정하지만, 이는 가상의 수치에 가깝습니다.

실제로, 미국보다 더 낮은 금리로 자금을 조달하는 국가들이 다수 존재합니다. 집필 당시 기준으로, 영국을 제외한 모든 G7 국가들은 미국보다 낮은 금리로 차입하고 있으며, 스위스와 스웨덴도 더 낮은 금리로 자금을 조달하고 있습니다. 스위스는 거의 4%p 낮은 금리로 차입하고 있고, 그리스조차도 미국보다 1% 이상 저렴한 조건으로 자금을 조달하고 있습니다.

좀 더 정밀한 비교를 위해서는, 환위험이 제거된 달러 차입비용(synthetic dollar borrowing rate)을 구성하여 커버드 이자율 차익거래 조건(covered interest parity)의 편차를 살펴볼 수 있습니다. Du, Im, Schreger(2018)의 연구에 따르면, 미국과 다른 G10 국가들 사이의 이자율 차이 편차는 거의 0에 수렴하고 있습니다. 이는 미국이 다른 선진국들에 비해 특별히 낮은 차입 비용을 누리고 있지 않다는 사실을 시사합니다.

따라서, 기축통화국의 지위가 일부 차입 비용 절감 효과를 가져올 수는 있지만, 그 혜택은 중앙은행 정책 전망, 경제 성장 및 인플레이션 전망, 주식시장 성과 등의 요인들에 비해 미미할 수 있습니다.

그러나 차입 비용의 민감도(price sensitivity) 측면에서 보면, 기축통화국의 지위는 차입 비용을 낮추기보다는, 더 많은 자금을 조달하더라도 금리가 급격히 상승하지 않도록 해주는 효과를 줄 수 있습니다. 이는 기축통화에 대한 수요가 가격 탄력성이 낮기 때문이며, 동시에 미국이 큰 규모의 대외 적자를 감수하고 있다는 점과 맞닿아 있습니다.

| 국가 | 10년 차입 스프레드 | 국가 | 10년 차입 스프레드 |

|---|---|---|---|

| Canada | -1.05 | Italy | -0.66 |

| Japan | -3.38 | Greece | -1.03 |

| UK | 0.12 | Switzerland | -3.93 |

| France | -1.19 | Sweden | -2.20 |

| Germany | -1.94 |

2) 고평가된 통화 (Richer Currency)

기축통화 생산국으로서의 더 중대한 거시경제적 결과는, 미국 자산에 대한 기축통화 수요가 달러 가치를 끌어올려, 장기적으로 국제 무역 균형을 달성하는 데 필요한 수준을 훨씬 초과하게 만든다는 점입니다. IMF에 따르면, 전 세계 공식 외환보유고는 약 12조 달러이며, 이 중 약 60%가 달러로 보유되고 있습니다. 그러나 공식·비공식 기관들 또한 준비자산(reserve purposes)으로 달러 자산을 보유하고 있기 때문에, 실제 달러 보유량은 이보다 훨씬 많을 수 있습니다.

이러한 7조 달러에 달하는 수요는 어떤 시장에서도 가격에 영향을 미칠 수밖에 없으며, 환율 시장에서도 예외는 아닙니다. 참고로, 7조 달러는 미국 M2 통화량의 약 3분의 1 수준입니다. 이러한 자산이 생성되거나 해체되는 흐름은 금융 시장에 중대한 영향을 미칠 수밖에 없습니다. 예를 들어, 미국 연준(Fed)의 정책 목적으로 매입된 수조 달러 규모의 증권이 금융시장에 영향을 미쳤다면, 다른 국가의 중앙은행이 비투자 목적(정책 목적)으로 보유 중인 자산도 같은 영향을 미친다고 보는 것이 합리적입니다.

많은 국가들은 자국 통화의 평가절상을 막기 위해 외환보유고를 축적하는데, 이로 인해 달러 가치와 세계 외환보유고 수준은 반비례 관계를 보이는 경향이 있습니다. 즉, 달러 가치가 하락할 때 외환보유고는 상승하며, 이는 다른 국가들이 자국 통화를 억제하기 위해 달러를 매입하기 때문입니다. 반대로, 달러 가치가 상승할 때는 외환보유고가 감소하는 경향이 있습니다.

그럼에도 불구하고, 미국은 1982년 이래 두 분기를 제외하고는 줄곧 경상수지 적자를 기록해왔습니다. 이는 곧 달러가 국제 무역 및 소득 흐름을 조정하는 역할을 제대로 하지 못하고 있다는 점을 보여줍니다.

기축통화 수요와 제조업 일자리 감소 간의 연관성은 경제 침체기에 가장 뚜렷하게 드러납니다. 기축통화는 ‘안전자산(safe asset)’으로 간주되기 때문에, 경기 침체기에는 달러 가치가 상승하는 경향이 있습니다. 반면, 다른 국가들의 통화는 경기 침체 시 평가절하되는 경우가 많습니다. 이로 인해 총수요가 감소하는 시점에 수출 산업의 고통은 경쟁력 저하에 의해 더욱 심화됩니다. 결국, 미국의 제조업 고용은 경기 침체기 동안 급감하며, 이후에도 의미 있는 수준으로 회복되지 못하는 경우가 많습니다.

3) 금융적 초국경성(Financial Extraterritoriality)

마지막으로, 기축통화가 전 세계 무역 및 금융 시스템의 혈맥이라면, 그 통화와 자산을 통제하는 국가는 국제 무역 및 금융 거래에 대해 일정 수준의 통제력을 행사할 수 있습니다. 이는 곧, 미국이 군사력을 사용하지 않고도 금융 수단만으로 외교 및 안보 목표를 달성할 수 있게 해주는 힘을 의미합니다.

미국은 실제로 전 세계의 개인 및 단체를 다양한 방식으로 제재(sanction)하고 있습니다. 자산 동결에서부터, 국제 금융 시스템에서의 퇴출(SWIFT 차단), 그리고 미국 금융 시스템 접근 제한까지, 미국은 자국의 금융 권력을 활용하여 적대국을 약화시키기 위한 외교적 목적을 추구하고 있습니다. 글로벌 금융 및 무역 시스템에서의 달러의 지배력 덕분에, 미국은 단 한 명의 병력을 파견하지 않고도 적국을 압박할 수 있습니다.

이러한 전략은 경제학자들이 그 타당성 여부를 평가할 수 있는 영역은 아니며, 단지 미국의 국가안보 목표를 훨씬 낮은 비용으로 달성할 수 있는 수단이라는 사실을 주목할 뿐입니다.

미국이 국가안보 목적을 위해 글로벌 금융 인프라를 활용하는 방식에 대한 포괄적인 분석은 Cipriani, Goldberg, La Spada(2023)의 연구에서 제시되어 있으며, 주요 인물들에 대한 역사적 해설은 Mohsin(2024)에 잘 정리되어 있습니다. 더 넓은 의미에서, 경제 제재는 현대적인 형태의 해상 봉쇄(blockade)로도 이해될 수 있습니다. 과거의 기축통화 제공국들이 무역 제국을 바탕으로 해상력(sea power)을 행사하였듯이, 현대의 금융 제재는 물리적인 행동 없이도 유사한 효과를 발휘할 수 있습니다.

2-1.3 핵심 상충 관계 (The Core Tradeoff)

이와 같이 기축통화 자산의 특성을 종합하면, 기축통화에 대한 지속적이고 가격 비탄력적인 수요가 존재하는 반면, 차입 비용은 소폭 낮아지는 데 그친다는 점에서, 미국이 기축통화국으로서 누리는 지위는 미국 수출 부문의 경쟁력을 저해하는 고평가된 통화를 감내해야 한다는 부담과, 금융적 초국경성(financial extraterritoriality)을 통해 핵심적인 안보 목표를 저비용으로 달성할 수 있는 지정학적 이점 사이에서 중대한 상충관계를 수반합니다.

이 상충관계는 “수출 경쟁력”과 “금융적 영향력 투사(financial power projection)” 사이의 균형 문제입니다. 금융 영향력 투사는 미국이 전 세계 자유민주주의 국가에 제공하는 글로벌 안보 체계와 밀접하게 얽혀 있으며, 따라서 기축통화 지위 문제는 본질적으로 국가안보 문제와 연결되어 있습니다. 미국은 자유민주주의 동맹국들에 대한 방위망을 제공하는 대신, 기축통화국으로서의 혜택을 누리고 있으며, 오늘날 우리가 직면하고 있는 문제는 그 혜택과 부담의 균형이 깨지고 있다는 데 있습니다.

이러한 인식은 왜 트럼프 대통령이 방위와 무역 양면에서 미국이 타국으로부터 ‘이용당하고 있다’고 보는지를 설명해줍니다. 그가 보기에, 미국이 제공하는 안보 우산과 미국의 무역 적자는 서로 연결되어 있으며, 그 연결고리는 통화입니다.

트리핀 세계(Triffin world)에서는 이러한 구조가 더욱 어려워집니다. 미국의 경제 규모와 군사력이 전 세계 GDP 및 안보 비중에서 축소됨에 따라, 기축통화국이자 안보 제공국으로서의 미국의 부담은 더욱 커집니다. 특히, 글로벌 GDP가 미국의 GDP보다 빠르게 성장할수록, 미국은 전 세계적 수요를 충족시키기 위해 더 큰 대외 적자를 감내해야 하며, 이로 인해 미국의 수출 부문은 더욱 약화되고, 관련 사회경제적 문제들도 심화됩니다.

이러한 교환관계(tradeoff)가 점차 미국에 불리하게 작용하게 되면서, 오늘날 미국 내에서는 이 관계 자체를 재조정(restructure)하려는 광범위한 공감대가 형성되고 있습니다.

2-2. 세계 체제 재편 (Reshaping the Global System)

만약 미국이 현 상태(status quo)를 감당하려 하지 않는다면, 그에 대한 조치를 취할 것입니다. 이러한 조치들은 크게 일방적 접근과 다자적 접근, 그리고 관세 중심 혹은 통화 중심의 접근으로 나눌 수 있습니다.

일방적인 해결책은 시장 변동성과 같은 원치 않는 부작용을 초래할 가능성이 높습니다. 반면, 다자적 해결책은 변동성이 적을 수 있지만, 무역 파트너의 동의를 얻는 데 어려움이 있으며, 이는 시스템 재편으로부터 기대할 수 있는 이득의 범위를 제한합니다. 일방적 정책은 정책 전환의 유연성을 높이는 반면, 다자적 정책은 시행이 더 어렵거나 불가능할 수 있으나, 외국 정책 입안자들을 동참시켜 시장 변동성을 줄이는 데 도움이 될 수 있습니다.

미국 달러가 국제 준비자산의 지위를 유지하고 있는 주요 이유는 미국이 안정성, 유동성, 시장 깊이(depth), 법치주의(rule of law)를 제공하기 때문입니다. 이러한 특성은 미국이 전 세계적으로 물리적 힘을 투사할 수 있는 역량과 연결되며, 국제 질서를 형성하고 방어하는 힘의 근원이 됩니다. 준비통화의 지위와 국가 안보는 오랜 역사 속에서 밀접하게 얽혀 있습니다. 그리고 글로벌 무역 시스템을 재편하고자 하는 어떤 시도에서도, 이 두 요소의 연계성은 더욱 명확하게 드러날 것입니다.

관세 정책과 통화 정책은 모두 미국 제조업의 경쟁력 제고를 목표로 하며, 이를 통해 산업 기반을 강화하고, 세계로부터 미국 내로 총수요와 일자리를 재분배하려는 전략을 따릅니다. 물론, 이러한 정책이 방글라데시와 같은 국가들이 비교우위를 유지하는 저부가가치 산업(예: 섬유)을 대거 리쇼어링(역외 생산의 국내 회귀)하는 데는 큰 영향을 미치지 않을 수 있습니다. 그러나 고부가가치 제조업에서 미국의 우위를 유지하거나, 추가적인 아웃소싱을 늦추거나 방지하는 데에는 분명히 도움이 될 수 있습니다. 또한, 타국의 시장 개방 및 미국 지식재산권 보호 강화를 위한 협상에서 미국의 지렛대를 강화하는 수단이 될 수 있습니다. 2019년 미·중 1단계 무역합의는 이러한 분야에서 일정한 진전을 이루었으나, 중국이 그 약속을 포기함으로써 무산되었습니다.

게다가, 트럼프 진영은 무역정책과 국가안보를 불가분의 관계로 인식하고 있기 때문에, 정책 개입은 국가안보에 필수적인 산업 기반에 집중될 가능성이 높습니다. 국가안보의 개념 자체도 더 넓게 정의되어, 예컨대 반도체나 의약품과 같은 제품들도 포함될 수 있습니다.

비록 미국 제조업 부문에 달러의 역할이 큰 부담을 주고 있음에도 불구하고, 트럼프 대통령은 글로벌 준비통화로서의 달러의 가치를 강조해 왔으며, 달러를 회피하는 국가에 대해서는 처벌을 경고해 왔습니다. 필자는 이러한 긴장이 달러의 지위를 유지하면서도 무역 파트너들과의 부담 공유(burden sharing)를 개선하는 정책들로 해소될 것으로 예상합니다. 국제 무역 정책은 준비통화 제공으로 인해 무역 파트너들이 얻는 이익 중 일부를 미국이 회수하려는 방향으로 나아갈 것이며, 이는 국방 부담 공유와 경제적 부담 공유를 연계시키려는 시도로 이어질 것입니다. 트리핀 효과(Triffin effect)가 제조업 부문에 부담을 주고 있지만, 미국의 시스템 내 입지를 강화하려는 시도가 시스템 자체를 파괴하지 않고도 이루어지려 할 것입니다.

어떤 정책이 채택되든, 금융 시장 및 경제에 실질적인 부작용이 발생할 위험은 존재합니다. 그러나 행정부는 이러한 결과를 완화하고, 정책 변화의 성공 가능성을 높이기 위한 조치를 취할 수 있습니다.

보고서 원문: A User’s Guide to Restructuring the Global Trading System ( November 2024)

- https://thehill.com/homenews/administration/376408-trump-if-you-dont-have-steel-you-dont-have-a-country/ [본문으로]

- https://www.wsj.com/politics/national-security/scale-of-chinese-spying-overwhelms-western-governments-6ae644d2 [본문으로]

- Bordo와 McCauley(2017)에서는 “경상수지(current account)” 및 “재정(fiscal)” 버전의 트리핀 딜레마(Triffin dilemma)에 대한 비판적 분석을 제시하고 있습니다. 이들의 주된 반론은 이러한 이론들의 기본적인 작동 메커니즘 자체를 부정한다기보다는, 가까운 시일 내에 딜레마나 위기가 발생할 가능성이 낮고, 그러한 임계점을 식별할 수 없다는 점에 초점을 두고 있다는 점에서 주목할 필요가 있습니다. [본문으로]

- https://www.wto.org/english/res_e/booksp_e/world_tariff_profiles24_e.pdf [본문으로]

- https://www.politico.com/news/2023/01/19/joe-manchin-davos-inflation-reduction-act-europe-00078510 [본문으로]

'미국 주식' 카테고리의 다른 글

| 스티븐 미란(Stephen Miran) 보고서 번역: 4장 통화(Currencies) (2) | 2025.04.23 |

|---|---|

| 스티븐 미란(Stephen Miran) 보고서 번역: 3장 관세(Tariffs) (0) | 2025.04.23 |

| 미국주식 금리와 주식시장: 반드시 알아야 할 영향과 전략 (1) | 2025.04.17 |

| 미국주식 섹터로테이션 완벽 가이드|2025 투자 전략 분석 (0) | 2025.04.17 |

| 미국주식 10K 보고서 완전정복 가이드 (1) | 2025.04.17 |